Wie ihr in meinem letzten Post gelesen habt, habe ich über die Plattform Mintos* in Peer-to-Peer (kurz: P2P) Kredite investiert.

Sicherlich denk ihr immernoch „Genau.. nichtmal mein bester Kumpel zahlt seine Schulden bei mir ab“.. Das kann auch durchaus passieren, aber mit den richtigen Einstellungen bei Mintos*, könnt ihr das Risiko von Ausfällen minimieren.

Aber von Anfang an:

Was sind P2P-Kredite? Hierbei handelt es sich um Kredite die zwischen zwei Privatpersonen vergeben werden, ohne dass eine Bank dazwischen ist. Hierfür gibt es verschiedene Plattformen, ich habe mich für Mintos* entschieden. Meist finden sich auf diesen Plattformen sogenannte Darlehensgeber, die sich das Geld für die Darlehen von Privatanlegern holen.

Wie soll das sicher sein?

Sicher ist bei keiner Anlage etwas. Nicht einmal unter deinem Kissen. Bei Mintos* kannst du aber durch eine geschickte Strategie, die du dort relativ leicht konfigurieren kannst, das Risiko minimieren.

Kreditnehmer, also die armen Schweine die dein Geld brauchen, sind in Risikogruppen eingeteilt. Ähnlich wie bei uns die Schufa. Bei Mintos* sind es die Scoregruppen 10 (geringes Risiko) bis 1 (hohes Risiko). Immer noch nicht ganz sicher, aber dafür gibt es von vielen Darlehensgeber noch sogenannte Rückkaufverpflichtungen. Das heißt: kann der Kreditnehmer seinen Kredit nicht mehr zahlen und ist mehr als 60 Tage in Verzug, dann bekommst du dein Investment wieder zurück. Du erhältst dann zwar keine Zinsen, aber Kohle ist immerhin nicht weg.

Ich bin jetzt seit Ende August 2021 dort aktiv und habe bisher fast 5€ Zinsen verdient, bei 400€ Investment. Für die kurze Zeit echt gut! Klar gibt es auch bei mir einige Kreditnehmer die mit ihren Zahlungen in Verzug sind. Aber durch die Rückkaufverpflichtung brauche ich mich um nichts kümmern und hab das Geld nach 60 Tagen wieder zur Verfügung und kann es wieder investieren.

Das investieren übernimmt Mintos* für dich ganz automatisch nach deinen eingestellten Strategieparametern. Das heißt wenn du vom Kreditnehmer eine Rate in Höhe von 3,05€ (Beispiel) erhalten hast, versucht Mintos* diese 3,05€ sofort wieder in einen Kredit zu stecken.

Wenn du die gleiche Strategie wie ich umsetzen möchtest, kannst du wie folgt vorgehen:

(1. Registrieren, logisch oder?)

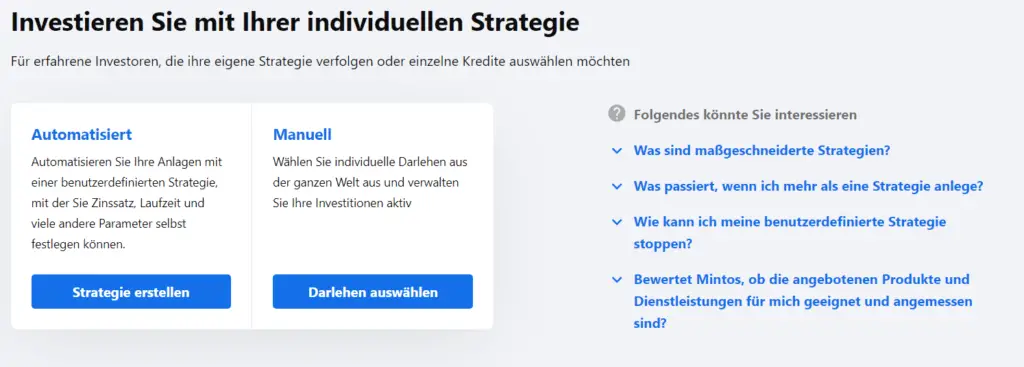

2. Du gelangst nun zu einer Seite, auf der du auswählen kannst, ob du eine automatische, von Mintos* erstellte Strategie machen möchtest, oder eine Benutzerdefinierte. Ich möchte lieber selber entscheiden wo mein Geld reinfließt, also nehme ich Benutzerdefiniert (du hoffentlich auch)!

Anschließend wirst du gefragt, ob du alle Kredite manuell auswählen willst, oder ob Mintos* dies automatisiert anhand deiner Kriterien erledigen soll. Klar, hier sind wir wieder faul und wählen Automatisiert (sonst musst du dich ständig einloggen und Kredite auswählen):

Die nächste Frage wird schwerer:

Primärmarkt oder Sekundärmarkt?

Was`n das? Der Primärmarkt ist der der Ort, an dem die Kreditunternehmen uns Investoren die Kredite anbieten. Auf dem Sekundärmarkt kaufst du die Kredite von anderen Investoren ab. Also du kaufst mir quasi mein Investment ab. (falls ich das je machen würde) Wir entscheiden uns also für den Primärmarkt.

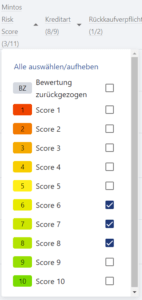

2, 1 Risiko!

Nun sind wir schon im letzten Schritt. Wir wählen unsere Risikobereitschaft aus. Wie Eingangs schon erwähnt, gibt es den Mintos* Risk Score. Der Mintos* Risk Score setzt sich aus 4 Bewertungen des Kreditunternehmens zusammen: Performance des Kreditportfolios, Effizienz der Kreditverwaltung, Rückkaufstärke und rechtliche Rahmenbedingungen. Die Bewertungen werden vierteljährlich aktualisiert. Man kann quasi sagen, je mehr Risiko du eingehst, desto mehr Zinsen erhältst du. Ich habe mich hier für die 6, 7 und 8 entschieden.

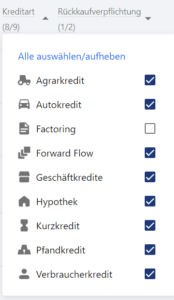

Autos?

Bei Mintos* kannst du in 9 verschiedene Kreditarten investieren. Agrar, Auto, Hypotheken usw. . Ich habe alles außer Factoring gewählt. Fun Fact: Bei Autokrediten sieht man später manchmal sogar, was der Kreditnehmer sich für ein Auto gekauft hat und was er dafür bezahlt hat.

Safer Investment

Kommen wir zur Rückkaufverpflichtung. Diese solltest du unbedingt aktivieren! Damit musst du dir keine Sorgen machen, dass du selbst ein Inkassobüro nach Moskau schicken musst, um dein 10€ Investment wieder zu bekommen! Ist der Kredit 60 Tage in Verzug, erhältst du die Kohle einfach zurück. Also Haken dran!

Laufzeit und Zinssatz

Etwas weiter unten kommen wir zu den Zahlen. Hier kannst du einstellen welchen Zinssatz die Kredite haben sollen, in die du investieren möchtest und welche verbleibende Restlaufzeit diese Kredite haben dürfen.

Nicht zu gierig sein! Hohe Zinssätze haben oft ein höheres Risiko für Zahlungsausfälle und dann bekommst du unter umständen gar keine Zinsen, sondern nur dein Investment zurück.

Daher sieht meine Strategie dort wie folgt aus:

Strategieziel?

Geld verdienen! Unter Strategieziel definiert ihr, wann Mintos* aufhören soll zu investieren. Angenommen ihr zahlt 400€ ein und möchtet nur 10€ Gewinn machen und dann wieder aufhören mit Mintos*, dann tragt dort 410€ ein. Ich habe dort 450€ eingetragen um überhaupt erstmal ein Gefühl zu bekommen.

Außerdem könnt ihr hier sagen wie viel Euro ihr pro Kredit investieren wollt. Ich habe mir gedacht, dass ich nur kleine Summen, 10-15€ je Kredit investiere, dann habe ich nur einen kleinen Zinsausfall, wenn ein Kredit mal in Verzug kommt. Wenn ich 100€ je Kredit investiere und einer fällt aus, dann fehlen mir direkt für 100€ und 60 Tage die Zinsen. Aua!

Jetzt noch alles abspeichern und Mintos* wird in den kommenden Stunden Kredite für euch heraussuchen und automatisch investieren. Es dauert manchmal länger und manchmal geht’s schneller, habt Geduld!

Was haltet ihr von Mintos*? Hat bei euch alles geklappt? Lasst doch ein Kommentar da

Übrigens habe ich schon ein Update zu meinem Investment für euch: Hier

*über meinen Ref-Link erhaltet ihr 0.5% Cashback auf euren ersten Invest!